Conturi de încasat - este suma datoriilor de la contractori

conținut

- Video pe tema „cum se configurează un raport,“ conturi de primit pe termen lung „(în programele 1c: upp, ca, ut 10.3)“

- Video privind „conturile de creanțe - posibilitățile tale“

- Clasificarea datoriilor debitorilor sursele de

- Contractori datorii

- Obligații de datorii conform facturilor primite, plăți anticipate și plăți anticipate

- Video pe tema „analiza de debitori - algoritmul“

- Video pe tema „cum de a alege creantele perfect licitație în faliment - pas cu pas algoritm“

- Datoriile filialelor și fondatorilor

- Video pe „cifra de afaceri rapidă a creanțelor cumpărate de la licitație“

- Datoriile altor debitori

- Video pe tema „cum de a rambursa plasa de împrumut“

- Alte clasificări ale datoriei de primit

- Necesitatea de a analiza datoriei

- Clasificarea datoriilor debitorilor sursele de

- contractori datorii

- obligații de datorii conform facturilor primite, plăți anticipate și plăți anticipate

- Datoriile filialelor și fondatorilor

- Datoriile altor debitori

- Alte clasificări ale datoriei de primit

- Necesitatea de a analiza datoriei

Video pe tema „Cum se configurează un raport,“ Conturi de primit pe termen lung „(în programele 1C: UPP, CA, UT 10.3)“

Orice companie care produce bunuri și materiale (TMC), locul de muncă, furnizorul de servicii, este constant angajată în așezări cu firme, cumpărătorii produselor transferate. În condiții de piață volatile din diferite motive, plata facturilor de către acesta din urmă poate fi amânată integral sau parțial, rezultând în conturi de primit. O parte a unei astfel de datorii în cursul activității economice este inevitabilă, dar ar trebui să fie menținute în valori acceptabile.

Video privind „conturile de creanțe - posibilitățile tale“

Conturi de încasat - o colecție de datorii datorate entității comerciale de către persoane fizice sau juridice, ca urmare a relațiilor economice cu ele. Pentru a gestiona datoria debitorilor, trebuie să știți definiția sa, tipuri, cauze și etc.

Pentru a asigura stabilitatea financiară a companiei este important să se mărimea creanțelor Suma plătită de client suprapunere a organizației.

De fapt, este proprietatea cerințelor companiei de a debitorilor lor. Acestea sunt formate, de obicei, atunci când transferul de bunuri de credit al contrapartidei în conformitate cu termenii contractului, din cauza incapacității lor de a-și îndeplini obligațiile financiare, precum și plata excesivă a sumelor în buget, etc.

Clasificarea datoriilor debitorilor sursele de

Creanțele pot fi clasificate pe mai multe motive. În special, sursa de originea sa este subdivizat (și, în consecință, afișat în bilanț activ) pentru următoarea tipuri de datorii:

- cumpărători și clienți;

- obținute pe facturi;

- Avansuri emise;

- subsidiare și filiale;

- participanți (fondatori) pentru contribuțiile la capitalul social;

- alți debitori.

contractori datorii

Așa cum prescris de care acționează Instrucțiunea rus privind contabilitate, sumele de cumpărători și Creanțele clienților acumulate în momentul în general acceptată a vânzării de bunuri și materiale, lucrări și servicii și prezentarea documentelor de decontare în valoarea contractului sau costul estimat. În cazul în care contrapartea enumerate anterior avansului, realizarea faptului datoriei sale este calculată în mod general, dar în același timp, a redus cu suma de plată în avans.

În cazul în care conturile curente de primit nu este plătită după contul cumpărătorului și debutul scadență (sau timp de 30 până la 45 de zile, care este considerată rezonabilă pentru colectarea creanțelor cumpărătorului), este tradus în categoria de restante. În aceeași contraparte pentru fondul comercial negativ fix. În acest sens, este recomandabil să se efectueze contabilitatea analitică pentru fiecare debitor, cu scadențe de fixare.

În cazul în care conturile curente de primit nu este plătită după contul cumpărătorului și debutul scadență (sau timp de 30 până la 45 de zile, care este considerată rezonabilă pentru colectarea creanțelor cumpărătorului), este tradus în categoria de restante. În aceeași contraparte pentru fondul comercial negativ fix. În acest sens, este recomandabil să se efectueze contabilitatea analitică pentru fiecare debitor, cu scadențe de fixare.

Contract de furnizare poate include o condiție ca dreptul de proprietate asupra bunurilor și materialelor către cumpărător numai după transferul de fonduri în contul organizației. În acest caz, în momentul vânzării este momentul în care contrapartea a îndeplinit obligațiile de a plăti pentru valoarea, astfel încât creanțele curente nu sunt taxat pentru acestea. În cazul neplății mărfurilor în perioada care face obiectul contractului, vânzătorul poate afișa o cerință de client pentru a returna bunurile.

Conturi de încasat (clienți) sunt încărcate în alte cazuri:

- punerea în aplicare a plăților programate;

- Atunci când raportează un surplus identificat omologii în acceptarea mărfurilor și materialelor expediate.

obligații de datorii conform facturilor primite, plăți anticipate și plăți anticipate

conturi de primit de educație facturile primite contribuie la plățile către contractanți, din care ca mijloc de plată companie primește proiectul de lege. Contul ei se desfășoară pe subcont 62-3, iar în cazul în care proiectul de lege a trecut pe operațiunile de ședere pe MF. 76. Contul analitic al acestor conturi furnizează informații cu privire la datoria următoarele grupe de note:

Video pe tema „Analiza de debitori - algoritmul“

- primite, dar nu a fost încă cauza data plății;

- actualizate (reduse) în instituțiile bancare;

- nu a plătit la timp.

Video pe tema „Cum de a alege Creantele perfect licitație în faliment - pas cu pas algoritm“

Sumele entitate de afaceri de contabilitate enumerate plata în avans a acestora sunt înregistrate ca datorii pentru debitori, furnizori și contractori, și înainte de sosirea la caseta de companie sunt considerate materiale în tranzit. Creanțele contabil prepaid se închide la acceptarea bunurilor relevante și materiale și de muncă, care primesc servicii.

În cazul în care plățile în avans există un contrast cu plata în avans: documente de plată nu sunt realizate, în compania dobânditor contabilitate suma avansurilor și a produselor de plată pentru finalizarea parțială face parte din creanțele de la avansurile plătite. În cazul în care transmiterea furnizorului de valori oferă documentele de decontare a clientului pentru a finaliza valoarea lor. Pe acest fapt cumpărătorul este datorii de contabilitate fixe la furnizor în suma specificată în proiectul de lege. În același timp contabil compensat plățile în avans, adică rambursa creanțele și avansurile plătite aceeași sumă reduce datoria furnizorului.

Datoriile filialelor și fondatorilor

Societatea-mamă și filialele sale (filialele) pot acumula profit creanțe de compensare din tranzacții reciproce, cu excepția transferului de bunuri și materiale, în scopul asistenței financiare, care este gratuit. Entitatea-mamă poate face acest lucru pe datorate de „fiice“ ale dividendelor.

Societatea-mamă și filialele sale (filialele) pot acumula profit creanțe de compensare din tranzacții reciproce, cu excepția transferului de bunuri și materiale, în scopul asistenței financiare, care este gratuit. Entitatea-mamă poate face acest lucru pe datorate de „fiice“ ale dividendelor.

Video pe „cifra de afaceri rapidă a creanțelor cumpărate de la licitație“

capitalul social autorizat (capital autorizat), SA, LLC și alte organizații la momentul înregistrării participanților se plătește nu mai puțin de 50%. Restul din Codul penal trebuie să fie plătite membrilor societății în cursul primului an de activitate. Depozite ale fondatorilor Codului penal poate fi făcută în bani, bunuri materiale, titluri de valoare, de proprietate și alte drepturi, care ar putea obține o valoare monetară. Atunci când educația publică pentru membrii săi (fondatori) arieratele acumulate în contribuțiile din Codul penal, care este obligatoriu la maturitate în cursul anului. De stat astfel de calcule pot fi generalizate la MF. 75.

Datoriile altor debitori

Prin formarea creanțelor fixate acum pentru alți debitori, plumb datorii de:

Video pe tema „Cum de a rambursa plasa de împrumut“

- fiscale, financiare și alte organisme pe supraplat impozitelor, taxelor, altor plăți la buget (înregistrate pe sch 68.);

- angajații proprii pentru a le oferi împrumuturi (credite) a activelor societății sau prin credite bancare, pentru repararea prejudiciului material angajaților companiei (din cauza lipsei, daune materiale) și alte tranzacții (73 sch.);

- persoanele responsabile au primit un avans de bani pentru cheltuielile de exploatare și de uz casnic, călătorii de afaceri, costurile de partide și expediții de prospectare, etc. (MF 71) ..;

- furnizorii, contractorii și alți contractori pentru creanțe împotriva acestora, de exemplu, în caz de încălcare a condițiilor contractuale după plata (acceptare) documentele de decontare ale furnizorilor, în cazul în care cumpărătorul insistă pe o rambursare integrală sau parțială a sumelor plătite (63 sch.);

- municipale și de stat agențiile (77 cq.);

- debitori diverși privind operațiunile de subzistență, ca un exemplu - o datorie de compania de închiriat le-a transferat de închiriat active fixe (cont 76.).

Alte clasificări ale datoriei de primit

În ordinea apariției creanțelor este normal și justificat. Normal este considerată o astfel de datorie, care ia naștere în cadrul politicii de credit existent al unei entități economice, a luat standarde de rating de credit al contrapartidei și în cadrul ultimelor limite de credit. Rezultate remarcabile nemotivată de încălcări ale reglementărilor în vigoare și standardele companiei clienților amânată plata, încălcarea ordinii de mărfuri și materiale și așa mai plece. N.

Pe criteriul datoriei restante de primit împărțit în perioada de rambursare planificat, care încă nu au avut loc, iar plățile restante pe care nu au fost produse în perioada de contract specificat. Pe durata întârzierii alocate diferitelor grupuri de creanțe datorii:

Pe criteriul datoriei restante de primit împărțit în perioada de rambursare planificat, care încă nu au avut loc, iar plățile restante pe care nu au fost produse în perioada de contract specificat. Pe durata întârzierii alocate diferitelor grupuri de creanțe datorii:

- Datoria de plată restante până la 45 de zile.

- De la 45 la 90 de zile, și așa mai departe. D.

Conform criteriului specialiștilor de blocare a pieței realitate disting trei grupe de creanțe:

- Real recuperate.

- Problematic (îndoielnic).

- Fără speranță.

Necesitatea de a analiza datoriei

Conturi de încasat, în funcție de funcțiile sale pot fi considerate organizații ca:

- rambursare a fondurilor proprii datorii către creditori.

- De multe ori vândute către clienți, dar nu a fost încă plătit pentru produsele lor.

- Unul dintre elementele activelor circulante, care pot fi finanțate prin fonduri proprii sau împrumutate.

Datorie de primit, de asemenea, numit conturi de primit, afectează în mod direct situația plăților în numerar și a organizației. Deoarece debitori de încasat net este o valoare abstractă din mijloacele de circulație, societățile de servicii financiare trebuie să analizeze cifra sa de afaceri, maturitate, să ia măsuri pentru a recupera de lucru cu debitorii și altele.

Astfel, conturile de primit cifra de afaceri este raportul dintre volumul de încasările din vânzarea de produse la valoarea medie a facturilor pentru plata mărfurilor, nete de indemnizație pentru poziția îndoielnică. Acesta arată cât de mult timp conturi de primit în numerar sau cât de mult veniturile primite de la 1 freca trecut. datorii. Valoarea de mare cifra de afaceri înseamnă că între transportul de mărfuri și în momentul plății acesteia de către consumatori merge un pic de timp, prin urmare, organizația este caracterizată de lichiditate ridicată și solvabilitate.

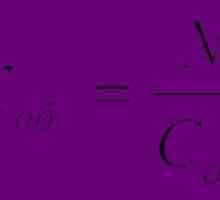

pentru a calcula raportul dintre cifra de afaceri creanțe Formula este:

DSO = (DZsr 365) / F unde:

DSO - raportul cifrei de afaceri în zile

DZsr - creanțe comerciale medii în ruble,

BP - veniturile din vânzări sau de vânzări pe credit în ruble.

Acest factor este caracterizat de perioada medie de timp pentru care fondurile primite de la cumpărători în contul vânzătorului la banca. Cât este mai mică valoarea, mai multe funcții de confort firmei. Astfel, prin controlul cifrele de mai sus, se poate îmbunătăți în mod semnificativ poziția sa financiară.

Esența creanțelor și datoriilor, exemple

Esența creanțelor și datoriilor, exemple Conceptul de conturi de plătit

Conceptul de conturi de plătit Metode eficiente de gestionare a conturilor de primit

Metode eficiente de gestionare a conturilor de primit Natura și tipurile de creanțe de factoring

Natura și tipurile de creanțe de factoring Ordinea conturilor proceduri de colectare de creanțe

Ordinea conturilor proceduri de colectare de creanțe Cum este vânzarea de conturi de încasat

Cum este vânzarea de conturi de încasat Calcularea și interpretarea conturilor ratelor de rotație a debitelor

Calcularea și interpretarea conturilor ratelor de rotație a debitelor Indicatori de evaluare a creanțelor

Indicatori de evaluare a creanțelor Evaluarea creantelor existente

Evaluarea creantelor existente- Documentarea și scrierea off creanțe

Caracteristici ale inventarului și a conturilor de primit

Caracteristici ale inventarului și a conturilor de primit Controlul și revenirea creanțelor

Controlul și revenirea creanțelor Cum să se întoarcă creanțelor

Cum să se întoarcă creanțelor Cum este kotrol pentru gradul de îndatorare a unei organizații străine

Cum este kotrol pentru gradul de îndatorare a unei organizații străine Ajustăm 1C datorii

Ajustăm 1C datorii- Datoria de credit a întreprinderii la bugetul

Analiza capitalului de lucru pentru evaluarea afacerii

Analiza capitalului de lucru pentru evaluarea afacerii Ceea ce se aplică datorii restante

Ceea ce se aplică datorii restante Conceptul și tipuri de conturi de plătit și de încasat

Conceptul și tipuri de conturi de plătit și de încasat Cum se completează formularul de pe datorii și creanțe

Cum se completează formularul de pe datorii și creanțe Creditor și debitor datorii

Creditor și debitor datorii

Datoria de credit a întreprinderii la bugetul

Datoria de credit a întreprinderii la bugetul Cum să se întoarcă creanțelor

Cum să se întoarcă creanțelor Metode eficiente de gestionare a conturilor de primit

Metode eficiente de gestionare a conturilor de primit Creditor și debitor datorii

Creditor și debitor datorii Controlul și revenirea creanțelor

Controlul și revenirea creanțelor Cum se completează formularul de pe datorii și creanțe

Cum se completează formularul de pe datorii și creanțe Cum este kotrol pentru gradul de îndatorare a unei organizații străine

Cum este kotrol pentru gradul de îndatorare a unei organizații străine Obligațiuni

Obligațiuni Caracteristici ale inventarului și a conturilor de primit

Caracteristici ale inventarului și a conturilor de primit