Conceptul de lichidare a persoanei juridice, procedura sa de inregistrare de stat

conținut

- Anunțul autorității înregistrare și fondurilor

- Video pe tema „Înregistrarea persoanelor juridice“

- Video pe tema „Înregistrarea persoanelor juridice: modificări în 2016“

- Formarea comisiei de lichidare

- Video pe tema „Înregistrarea unei entități juridice. innovations 2016“

- Activitățile comisiei de lichidare

- Organizație calculele cu creditorii

- Colectarea creanțelor și inventar al bunurilor

- Plățile către angajați

- Plata impozitelor în perioada de lichidare, de audit fiscal

- Elaborarea și aprobarea bilanțurilor de lichidare, calcule cu fondatorii

- Video pe tema „Înregistrarea persoanei juridice, llc!“

- Închiderea conturilor bancare și în fonduri de retragere

- Video pe tema „codul civil, articolul 51, înregistrarea ogosudarstvennaya a persoanelor juridice, codul civil al federației ruse“

- Înregistrare de stat al întreprinderilor eliminarea

- Video pe tema „drept civil“

- Anunțul autorității înregistrare și fondurilor

- Formarea comisiei de lichidare

- Activitățile comisiei de lichidare

- organizație Calculele cu creditorii

- Colectarea creanțelor și inventar al bunurilor

- Plățile către angajați

- Plata impozitelor în perioada de lichidare, de audit fiscal

- Elaborarea și aprobarea bilanțurilor de lichidare, calcule cu fondatorii

- Închiderea conturilor bancare și în fonduri de retragere

- Înregistrare de stat al întreprinderilor eliminarea

dedesubt lichidarea persoanei juridice legea rusă înțelege încetarea activității și însăși existența instituției. În acest caz, drepturile și obligațiile sale nu sunt transferate altor persoane în succesiune. Acest concept presupune eliminarea oricărei voluntare (prin decizia unui organ intern autorizat să facă acest lucru prin documentele constitutive ale organizației) sau forțată (printr-o hotărâre judecătorească de recunoaștere a persoanei juridice în stare de faliment sau infractor).

O procedură obligatorie pentru lichidarea persoanei juridice stabilite în articolul 63 din Codul civil și în mai multe legi federale referitoare la activitățile societăților comerciale pe acțiuni, organizații non-profit, corporații și înregistrarea lor de stat.

Anunțul autorității înregistrare și fondurilor

Procedura de lichidare ar trebui să înceapă cu o notificare scrisă imediat fondatorilor (participanți) ai persoanei juridice sau a structurilor organizatorice, a adoptat o rezoluție corespunzătoare, organul de stat autorizat. Legea federală „Cu privire la înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali“, prevede că acesta trebuie să fie făcut în 3 zile de la data deciziei.

În acest scop, următoarele documente sunt trimise la biroul fiscal la locul de amplasare a persoanei juridice cu semnătura legalizată a persoanei autorizate:

În acest scop, următoarele documente sunt trimise la biroul fiscal la locul de amplasare a persoanei juridice cu semnătura legalizată a persoanei autorizate:

- Anunțul de lichidare, în mod substanțial în formă R15001.

- Declarația privind formarea comisiei de lichidare, compus din forma R15002 (de altfel, de la 04 iulie 2013 Toate declarațiile referitoare la lichidare, întocmite pe noul format).

- minute adunare generală care cuprinde decizia de a lichida și alegerea membrilor comisiei de lichidare.

Video pe tema „Înregistrarea persoanelor juridice“

Pe baza acestor documente autoritatea publică contribuie la registrul (Unified Registrul de stat al unităților de drept) înregistrarea că organizația este în procesul de eliminare. Din acest punct există o interdicție cu privire la înregistrarea de stat a modificărilor aduse actelor constitutive ale organizației lichidate, precum și înregistrarea persoanelor juridice, fondatorul care acționează, sau persoane juridice care rezultă din reorganizarea acesteia.

În plus, Legea federală din 24.07.2009 N 212-FZ obligă persoanele juridice în termen de 3 zile de la data deciziei de a notifica în scris cu privire la începutul lichidării și fondurile de la bugetul de stat: pensia, asigurarea socială și asigurarea medicală.

Video pe tema „Înregistrarea persoanelor juridice: Modificări în 2016“

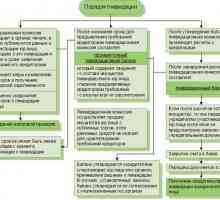

Formarea comisiei de lichidare

Normele care reglementează lichidarea persoanelor juridice, includ un concept, cum ar fi comisia de lichidare, care trebuie să formeze o persoană să ia decizii corespunzătoare, precum și pentru a determina ordinea și calendarul de eliminare.

Video pe tema „Înregistrarea unei entități juridice. Innovations 2016“

De la numirea acestei Comisii, potrivit legii, ea a transferat toate puterile pentru a gestiona afacerile persoanei juridice și dreptul de a acționa în numele său în instanța de judecată.

De la numirea acestei Comisii, potrivit legii, ea a transferat toate puterile pentru a gestiona afacerile persoanei juridice și dreptul de a acționa în numele său în instanța de judecată.

În lege nu există un concept cum ar fi un mecanism de control asupra activităților Comisiei, nu precizate responsabilitatea pentru actele care încalcă drepturile părților interesate. Prin urmare, se recomandă să se acorde o atenție deosebită selectării candidaților pentru membrii săi viitori. De regulă, calitatea sa de membru a inclus șeful organizației, avocat, contabil-șef, și mai mulți reprezentanți ai fondatorilor. Președintele Comisiei este de obicei numit de către persoana juridică.

Activitățile comisiei de lichidare

Conform legii, această comisie începe activitățile sale cu publicarea în organele de presă, care datele casa cu privire la înregistrarea de stat a persoanelor juridice, anunțuri de lichidare a organizației, cu privire la termenii și ordinea de prezentare a creanțelor de către creditori. Timpul ar trebui să fie de cel puțin bilunar, ca un punct de referință având un punct de informații Publicarea Desfiintarea persoană juridică.

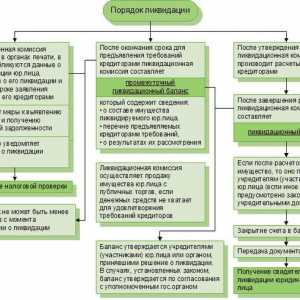

organizație Calculele cu creditorii

Procedura de lichidare a persoanelor juridice includ satisfacerea pretențiilor creditorilor săi. Comitetul de lichidare trebuie să identifice și să le comunice în scris a procesului de lichidare. schema de decontare cu creditorii oferă următoarea secvență:

- pretențiile cetățenilor cărora entitatea lichidată a cauzat prejudiciul în ceea ce privește viața oamenilor sau a sănătății, pretinde repararea prejudiciului moral și material, și de la bănci - cererile persoanelor fizice, care sunt creditorii lor, prin contracte de conturi bancare de depozit;

- plătite plățile compensatorii și salariile persoanelor care lucrează sau au lucrat în baza unui contract de muncă, remunerarea autorilor produselor de proprietate intelectuală;

- așezări cu fondurile bugetare și extrabugetare;

- creanțele celorlalți creditori.

Prin lege, un creditor al revendicărilor prioritare anterioare ale creditorilor din fiecare rândul său, succesiv îndeplinite numai după plata integrală, cu excepția obligațiilor garantate prin gaj de proprietate este deja persoană juridică inactivă. În cazul în care activele organizației lichidate nu este suficientă pentru a satisfacerea creanțelor creditorilor coadă corespunzătoare, legea impune să distribuie între ele în mod proporțional cu cantitățile de revendicări. În cazul în care comisia de lichidare refuză sau se eschivează rambursarea datoriilor, creditorul are dreptul la aprobarea bilanțul de lichidare a persoanei juridice de a merge în instanță cu o cerere la ea. Potrivit instanței de pretențiile creditorului sunt îndeplinite de către proprietatea rămasă a organizației defunct.

creanțelor creditorilor depuse după termenul limită trebuie să fie îndeplinite din activele societății lichidate rămase după decontare cu creditorii, au declarat pretențiile lor în timp util. creanțelor creditorilor nu sunt îndeplinite datorită proprietății insuficiente a unei persoane juridice se consideră anulate. Acestea sunt luate în considerare și creanțele creditorilor, comisia de lichidare, care a refuzat să recunoască și pentru care creditorul însuși la instanța nu a aplicat, precum și cerința de a satisface creditor că instanța a refuzat.

Înainte de vânzarea proprietății sau numai Comisia evaluează valoarea sa de piață, sau se angajează un evaluator independent. În această metodă de a vinde bunuri imobiliare nu poate fi selectată - o astfel de proprietate este pus la licitație publică, care sunt pregătite și efectuate de către societățile autorizate să efectueze astfel de tranzacții.

Înainte de vânzarea proprietății sau numai Comisia evaluează valoarea sa de piață, sau se angajează un evaluator independent. În această metodă de a vinde bunuri imobiliare nu poate fi selectată - o astfel de proprietate este pus la licitație publică, care sunt pregătite și efectuate de către societățile autorizate să efectueze astfel de tranzacții.

În primul rând, vânzarea este supusă proprietate care nu participă la procesul de producție. Acesta poate fi valori monetare, valori mobiliare, vehicule și alte active. Apoi vinde produsul finit, și numai în ultimă instanță - imobilizări corporale, materii prime și materiale. Comisia de lichidare va determina ordinea de punere în aplicare a activelor entității juridice bazată pe fezabilitatea economică a conceptului.

Operațiunile de care dispun sunt supuse toate taxele aplicabile. Crescut de fonduri primite în numerar organizației sau în contul său de decontare, după care procesul de reglementare cu creditorii au continuat. În cazul unor active suficiente pentru a-și îndeplini obligațiile față de creditorii sau în cazul în care există dovezi ale falimentului persoanelor juridice Comisia este obligată să aplice pentru faliment a companiei de a instanței de arbitraj.

Colectarea creanțelor și inventar al bunurilor

Comisia de lichidare trebuie să ia măsuri pentru a returna creanțelor. reveni moduri standard: debitori a trimis scrisori exigente să plătească banii datoriile sau pentru a reveni proprietatea. În caz de eșec al debitorilor Comisia face apel la instanța de judecată. Conturi de încasat cu termen de prescripție a expirat, în primul rând recunoscute în cheltuieli non-exploatare, și apoi să fie amortizate în pierdere.

Comisia de lichidare trebuie să ia măsuri pentru a returna creanțelor. reveni moduri standard: debitori a trimis scrisori exigente să plătească banii datoriile sau pentru a reveni proprietatea. În caz de eșec al debitorilor Comisia face apel la instanța de judecată. Conturi de încasat cu termen de prescripție a expirat, în primul rând recunoscute în cheltuieli non-exploatare, și apoi să fie amortizate în pierdere.

Ordinea de lichidare a persoanelor juridice, și include un astfel de lucru ca un inventar obligatoriu al proprietății, metodele de care nu este diferită de cea obișnuită. Acest lucru ar trebui să fie verificat fiecare poziție unică de active și pasive. Identificat cu diferența de inventar de lichidare între starea reală a echipamentului și datele contabile să fie reflectate în facturile contabile corespunzătoare.

Plățile către angajați

Faptul că angajații vor concediere din cauza lichidării persoane juridice, acestea trebuie să fie notificate de către angajator, personal și la primirea cel puțin 2 luni înainte de concediere. Angajatorul are dreptul la un consimțământ scris al salariatului de a rezilia contractul de muncă cu acesta din urmă, fără acest avertisment, dar de compensare sa suplimentară în valoare de salariul mediu de 2 luni care urmează să fie plătit.

În cazul în care contractul de muncă încetează ca urmare a lichidării societății să concedieze angajații care au dreptul plăți compensatorii în valoare de câștigul salarial mediu lunar. El își păstrează câștigurile și perioada de angajare, dar nu mai mult de 2 luni de la data concedierii. În plus, angajatul are dreptul la compensații bănești pentru concediul nefolosit.

Codul Muncii prevede administrarea persoanei juridice soluționa pe deplin cu lucrătorul concediat în ultima sa zi de lucru. Dacă în acea zi el a fost absent la locul de muncă, banii plătite următoarele după referință cu privire la plata.

Plata impozitelor în perioada de lichidare, de audit fiscal

Obligația de a plăti impozite lichidate persoană juridică îndeplinește comisia de lichidare în detrimentul fondurilor primite de la vânzarea proprietății sale. În cazul în care compania a vandut orice active, acesta are obligația de a plăti TVA și impozit pe venit. Comisia este obligată să depună o declarație la autoritatea fiscală pentru fiecare dintre taxele care trebuie plătite la bugetul înainte de data lichidării.

În cazul în care fondurile inactive ale persoanelor juridice, inclusiv veniturile din vânzarea activelor sale este insuficientă pentru plata tuturor impozitelor și taxelor amenzi și a penalităților datorate, restul de lege arierate spune participanților de a rambursa instituției menționate în modul și în limitele stabilite de lege. El a stabilit, de asemenea, ordinea și îndeplinirea obligațiilor de a plăti impozite și taxe printre așezările cu alți creditori ai societății lichidate.

Una dintre etapele procesului de lichidare este un audit fiscal al întreprinderii. Organizează autoritățile fiscale, în cazul taxelor nedonachisleniya care servește drept creditor potențial său, după primirea declarații cu privire la începutul lichidării. Un astfel de audit fiscal se efectuează la fața locului și pe toate taxele pentru ultimii ani calendaristici 3, indiferent de rezultatele auditurilor precedente.

Una dintre etapele procesului de lichidare este un audit fiscal al întreprinderii. Organizează autoritățile fiscale, în cazul taxelor nedonachisleniya care servește drept creditor potențial său, după primirea declarații cu privire la începutul lichidării. Un astfel de audit fiscal se efectuează la fața locului și pe toate taxele pentru ultimii ani calendaristici 3, indiferent de rezultatele auditurilor precedente.

În acest caz, funcționarii autorizați ai autorităților fiscale legea dă dreptul de a efectua un inventar al activelor contribuabilului lichidate pentru a face un sondaj de industriale, comerciale, depozite și alte spații și teritorii asociate cu menținerea obiectelor de impozitare a persoanelor juridice sau utilizate pentru a genera venituri. Pe baza actelor de reconciliere și a actelor de verificare documentară a calculelor de către autoritățile fiscale este determinată de suma datorii ale persoanei juridice.

Elaborarea și aprobarea bilanțurilor de lichidare, calcule cu fondatorii

O altă etapă de eliminare - prevăzută de Codul civil al pregătirii comisiei de lichidare a bilanțului de lichidare intermediară până la sfârșitul perioadei alocate pentru declarațiile creditorilor. Prin lege, cele mai recente calcule ar trebui să se facă numai după aprobarea soldului. Scopul său este de a clarifica elaborarea poziției financiare a companiei Real.

Bilanțul intermediar trebuie să conțină detalii complete privind:

Video pe tema „Înregistrarea persoanei juridice, LLC!“

- ca active și pasive ale persoanei juridice;

- valoarea activelor sale;

- conturi de plătit și de încasat;

- creanțele creditorilor săi și rezultatele examinării lor de către comisia de lichidare.

Acest echilibru este supusă aprobării de către fondatori (participanți) ai organizației sau organului care a luat decizia privind lichidarea acesteia. În termen de 3 zile de la aprobarea foii intermediare bilanțul de lichidare, legea cere comisiei de lichidare să notifice autoritatea de înregistrare, pentru care persoana juridică ar trebui să fie trimise la biroul fiscal la locația:

- Notificarea aprobării bilanțului, întocmit în forma R15003.

- Protocolul (decizie) cu privire la aprobarea acestuia.

- echilibru în sine.

- copie partiție a revistei „Buletinul înregistrării de stat“, care a plasat anunțul lichidării.

Există noțiunea de bilanț de lichidare finală, pe care Comisia ar trebui să elaboreze, după finalizarea decontărilor cu toți creditorii. Acest document conține informații despre activele rămase în posesia unei persoane juridice inactive la momentul lichidării sale, până la începutul așezări cu acționarii. Ei, de asemenea, bilanțul de lichidare este aprobat și prezentat autorității fiscale pentru finalizarea lichidării.

Activele rămase în cadrul entității juridice, după plățile către creditori, se distribuie între membrii săi, în mod proporțional cu cotele lor în capitalul social. Această distribuție se bazează pe un instrument care conține informații care sunt transmise și cui. Acesta este semnat de către toți membrii organizației.

Închiderea conturilor bancare și în fonduri de retragere

La finalizarea așezări (cu creditorii, Internal Revenue Service, fondatorii) să fie închise toate conturile persoanei juridice la toate băncile, pentru care persoana autorizată să semneze cererea privind închiderea conturilor emise de bănci. În acest caz, autoritățile fiscale ar trebui să fie notificată cu privire la închiderea conturilor prin depunerea acesta următoarele documente:

La finalizarea așezări (cu creditorii, Internal Revenue Service, fondatorii) să fie închise toate conturile persoanei juridice la toate băncile, pentru care persoana autorizată să semneze cererea privind închiderea conturilor emise de bănci. În acest caz, autoritățile fiscale ar trebui să fie notificată cu privire la închiderea conturilor prin depunerea acesta următoarele documente:

- aplicarea persoanei juridice de a închide contul;

- observați la banca pentru a închide contul.

În termen de 7 zile de la închiderea conturilor bancare trebuie să notifice, de asemenea, toate fondurile extrabugetare. Ultimele eliminare persoane juridice inactive din registrul după o acțiune similară a autorității fiscale. În acest scop, fiecare fond trebuie să prezinte următoarele documente:

- Declarația de radiere.

- copie Protocolul privind eliminarea.

- copie legalizată a certificatului de încetare a activității.

- Notă notariala de retragere din contul fiscal.

- Certificatul de asigurare (nerambursabil în FSS).

Ca autoritățile fiscale, fondurile prescrise pentru a inspecta organizației, inclusiv reconcilierea plăților. Fondurile pot fi, de asemenea, creditorii persoanelor juridice pentru primele de asigurare neachitate, astfel că o reconciliere cu ei trebuie să aibă loc înainte de formarea de bilanț intermediar.

Video pe tema „Codul civil, articolul 51, înregistrarea OGosudarstvennaya a persoanelor juridice, Codul Civil al Federației Ruse“

Înregistrare de stat al întreprinderilor eliminarea

Entitate juridică încetează să mai existe și este considerat a fi eliminate în cele din urmă, după înregistrarea corespunzătoare a intrat în Unified. Pentru eliminarea înregistrării de stat a persoanelor juridice în biroul fiscal de la locul său de reședință trebuie să fie prezentate:

- Declarația de înregistrare de stat a acestui fapt, în forma R16001.

- bilanț de lichidare.

- Protocolul cu privire la aprobarea acestuia.

- Certificat de la Fondul de pensii, care confirmă lipsa datoriilor la plata contribuțiilor de asigurare și prezentarea rapoartelor în contul de personificată.

- Chitanță sau ordin de plată cu privire la plata taxei de stat.

Video pe tema „Drept civil“

În termen de 5 zile de la depunerea documentelor legii menționate impune biroul fiscal să emită un certificat de persoană juridică de încetare a activității. La primirea acestui document vine etapa finală - organizația distruge propria sa sigiliu și să livreze la documentația de arhivă cu personalul, inclusiv cardurile personale ale angajaților, conturile lor personale, plăți evaluate pe salarii. În acest caz, îndepărtarea persoanei juridice din registru în „Rosstat“ se realizează în mod automat, pe baza datelor furnizate de Inspectoratul Fiscal.

Cum este eliminarea comună

Cum este eliminarea comună Procedura de închidere o sucursală a unei persoane juridice

Procedura de închidere o sucursală a unei persoane juridice Etapele trec lichidarea persoanei juridice

Etapele trec lichidarea persoanei juridice Cum de a închide o entitate juridică?

Cum de a închide o entitate juridică? Reorganizarea și lichidarea instituțiilor de învățământ

Reorganizarea și lichidarea instituțiilor de învățământ Caracteristici ale auditului fiscal la închidere Ltd.

Caracteristici ale auditului fiscal la închidere Ltd. Ordinea de lichidare a societății cu răspundere limitată

Ordinea de lichidare a societății cu răspundere limitată Motivele pentru lichidarea persoanei juridice și procedura acesteia

Motivele pentru lichidarea persoanei juridice și procedura acesteia Încetarea activității întreprinderilor

Încetarea activității întreprinderilor Lichidare Compania: pașii de bază și documentele necesare

Lichidare Compania: pașii de bază și documentele necesare Procedura de închidere a unei societăți cu răspundere limitată

Procedura de închidere a unei societăți cu răspundere limitată Cum de a lichida compania

Cum de a lichida compania Nuanțele de ooo lichidare forțată

Nuanțele de ooo lichidare forțată Procedura de încetare a persoanei juridice

Procedura de încetare a persoanei juridice Costul de lichidare a societății cu răspundere limitată

Costul de lichidare a societății cu răspundere limitată Care este procedura de lichidare a instituției?

Care este procedura de lichidare a instituției? Procedura de lichidare

Procedura de lichidare Lichidarea persoanei juridice: principalele etape

Lichidarea persoanei juridice: principalele etape Ordinea de lichidare a persoanei juridice

Ordinea de lichidare a persoanei juridice Lichidarea persoanei juridice: înregistrarea faptului încetării activității

Lichidarea persoanei juridice: înregistrarea faptului încetării activității Cum de a închide o entitate juridică?

Cum de a închide o entitate juridică?

Încetarea activității întreprinderilor

Încetarea activității întreprinderilor Cum de a închide o entitate juridică?

Cum de a închide o entitate juridică? Ordinea de lichidare a societății cu răspundere limitată

Ordinea de lichidare a societății cu răspundere limitată Reorganizarea și lichidarea instituțiilor de învățământ

Reorganizarea și lichidarea instituțiilor de învățământ Motivele pentru lichidarea persoanei juridice și procedura acesteia

Motivele pentru lichidarea persoanei juridice și procedura acesteia Procedura de lichidare

Procedura de lichidare Cum de a închide o entitate juridică?

Cum de a închide o entitate juridică? Lichidarea persoanei juridice: înregistrarea faptului încetării activității

Lichidarea persoanei juridice: înregistrarea faptului încetării activității Care este procedura de lichidare a instituției?

Care este procedura de lichidare a instituției? Costul de lichidare a societății cu răspundere limitată

Costul de lichidare a societății cu răspundere limitată